引っ越し費用や趣味のお金を工面するために、キャッシングの利用を検討している人も多いでしょう。

キャッシングをする上で、金利の安さは大きな関心事です。

この記事では、利息の負担を抑えたい人に向けて、低金利のおすすめキャッシングサービスを紹介します。

知っておきたい金利の計算方法や低金利のカードローンを選ぶ際のポイント、利息負担を抑える方法も解説。

利息を抑えて賢くキャッシングをしたい人は、ぜひご覧ください。

低金利を重視するなら銀行カードローンのキャッシングがおすすめ

結論を言うと、金利の低さを重視するなら銀行カードローンがおすすめです。

数ある銀行カードローンの中でも、金利の低さやサービス力を重視して10社を厳選しました。

銀行カードローンの中には最大金利が15%程度のところもありますが、上記はいずれも14.6%を超えません。

それぞれの金利やサービス内容を詳しく見ていきましょう。

楽天銀行スーパーローンはキャンペーンを頻繁に行っている

| 項目 | 詳細 |

|---|---|

| 金利 | 1.9%~14.5% |

| 審査時間 | 最短当日審査回答 |

| 限度額 | 10万円~800万円 |

| Web完結 | ○ |

楽天銀行スーパーローンは、キャンペーンを頻繁に行っています。

キャンペーンの内容は実施期間によって異なりますが、キャッシュバックやポイントバック、金利優遇を実施していることが多いです。

キャッシュバックについては、入会だけで1,000円もらえるものや、利用残高に応じて最大30,000ポイント近く付与されるものなどが中心です。

金利優遇については、期間中の金利が半額になるキャンペーンも開催されています。

無利息期間はありませんが、キャンペーンを利用すれば、利息負担を効果的に抑えられるでしょう。

楽天会員は審査の優遇も受けられるため、お得に利用したい人は申し込みましょう。

三菱UFJ銀行のバンクイックは口座開設なしで申し込める

| 項目 | 詳細 |

|---|---|

| 金利 | 年1.8%~14.6% |

| 審査時間 | 最短当日 |

| 限度額 | 10万円~500万円 |

| Web完結 | ○ |

三菱UFJ銀行が提供するバンクイックは、当行の口座がなくても申し込めます。

口座を新たに開設する必要もないため、口座を増やしたくない人も安心です。

月の返済額は1,000円からと少額で、自分のペースで返済を進めたい人にも向いています。

さらに返済期日の3営業日前にはメールでリマインドがあり、うっかり忘れの心配もありません。

三菱UFJ銀行に加え、セブン銀行やローソンATM、E-netのATM手数料が無料なのもうれしいポイントです。

指紋や顔認証でログインできる専用アプリでは、利用状況を確認できるだけでなく、普通預金口座を持っていればアプリから借り入れ・返済も可能です。

三井住友銀行 カードローンはカードレスで利用できる

| 項目 | 詳細 |

|---|---|

| 金利 | 年1.5%~14.5% |

| 審査時間 | 最短当日 |

| 限度額 | 10万円~800万円 |

| Web完結 | ○ |

三井住友銀行 カードローンは、カードレスで利用できるのが便利です。

当行の口座を持っていなくても、ネットバンキングに登録すればアプリから借り入れ・返済ができます。

普通預金口座を持っている人なら、キャッシュカードにローン機能を付帯できるため、現金を下ろす場合に便利になります。

いずれの場合も、財布のカードを見られてお金を借りていることがバレる心配がありません。

さらに三井住友銀行をはじめ、コンビニ大手3社とゆうちょ銀行のATM手数料が無料なのもポイントです。

返済金額は月2,000円から、返済日は毎月5日・15日・25日・末日の4つから選べ、資金繰りもしやすいでしょう。

りそなプレミアムカードローンは最大金利が13.5%と最低水準

| 項目 | 詳細 |

|---|---|

| 金利 | 年1.99% ~ 13.5% |

| 審査時間 | 1週間以内 |

| 限度額 | 10万円~800万円 |

| Web完結 | ○ |

りそなプレミアムカードローンは、最大金利が13.5%と最低水準を誇り、とにかく利息を節約したい人に向いています。

ポイント制度として、月中平均残高が10万円以上でりそなクラブポイントが貯まります。

貯まったポイントはANAマイルやWAON、dポイントなど多くの提携企業のポイントと交換が可能です。

キャッシュバックも可能なので、実質的な利息はさらに抑えられるでしょう。

審査には1週間程度かかりますが、一度契約しておけばいつでも現金を引き出せるため、急ぎではないけれど申し込んでおきたいと思っている人におすすめです。

イオン銀行カードローンは最大金利が13.8%

| 項目 | 詳細 |

|---|---|

| 金利 | 3.8~13.8% |

| 審査時間 | 数日 |

| 限度額 | 10~800万円 |

| Web完結 | ○ |

イオン銀行カードローンは、最大金利が13.8%と低く、使い勝手もよいのでおすすめです。

イオン銀行の普通預金口座を持っている人なら、審査完了後カードが到着する前から1階に限り口座への振込融資を利用できます。

申し込みはイオンの店舗に行かなくとも、Webで完結。

イオン銀行のATMはもちろん、E-netとローソンATMも手数料無料で使えます。

近くにイオン系列の店舗がなくても、近くのコンビニで手数料無料で借り入れが可能です。

手数料はかかりますが、みずほ銀行や三菱UFJ銀行、ゆうちょ銀行などのATMも平日日中は手数料無料で利用できます。

月の返済額は1,000円からと少額で、家計への負担も抑えられるのもポイントです。

みずほ銀行カードローンはメガバンクの中では最も最大金利が低い

| 項目 | 詳細 |

|---|---|

| 金利 | 年2.0%~14.0% |

| 審査時間 | 申込審査時間は申込方法により異なります。 ・インターネット 最短当日に審査結果を回答します。 ・店頭 翌々営業日以降に審査結果を回答します。 ・郵送 申込書到着後、翌々営業日以降に審査結果を回答します。 ・電話 申込受付後、翌々営業日以降に審査結果を回答します。 |

| 限度額 | 10万円~800万円 |

| Web完結 | ○ |

みずほ銀行カードローンは、メガバンクが提供するカードローンの中では最大金利が最も低いです。

「メガバンクの方が安心だけど、金利も抑えたい」という人にはぴったりです。

審査結果は最短当日で分かるスピード感もあり、普通預金口座を持っている人ならキャッシュカードにローン機能を付与できます。

普通預金口座の有無によらず、仮審査の結果50万円以下の契約となった場合は、本人確認書類のみで申し込みできる点も便利です。

口座開設も申し込みと同時にできるため、余計な手間もかかりません。

みずほ銀行とE-netのATMの手数料は無料で、セブン銀行ATMやローソンATMとも提携しています。

ソニー銀行カードローンは限度額100万円の金利が低い

| 項目 | 詳細 |

|---|---|

| 金利 | 年2.5%~年13.8% |

| 審査時間 | 最短翌営業日 |

| 限度額 | 10万円~800万円 |

| Web完結 | ○ |

ソニー銀行カードローンは、限度額100万円の基準金利が9.8%と低いのが特徴です。

最大金利も13.8%と低く、限度額60万円〜90万円までは12.8%と細かく分かれています。

少額を借りたい人にも、まとまったお金を借りたい人にもおすすめのバランスの良いカードローンです。

急ぎの場合は、仮審査通過時に初回振込サービスに申し込めば、本審査が完了した時点で借り入れを開始できます。

ソニー銀行はネット銀行ですが、コンビニ大手3社やイオン銀行、ゆうちょ銀行・三菱UFJ銀行・三井住友銀行と提携しているので使い勝手も心配ありません。

引き出しは月4回まで手数料無料なのもうれしいポイントです。

みんなの銀行ローンは使い勝手が抜群

| 項目 | 詳細 |

|---|---|

| 金利 | 1.5%〜14.5% |

| 審査時間 | 最短当日 |

| 限度額 | 1,000万円 |

| Web完結 | ○ |

みんなの銀行ローンは、年収を入力するだけで申し込みができたり、すべての手続きがアプリで完結できたりと使い勝手に優れています。

申込時に会社への在籍確認の連絡や、自宅への郵送物もなく、周りにバレたくない人も安心です。

キャッシュカードもないため、審査に通過後はすぐに借り入れができます。

お金を借りるときは、アプリ画面の「ローン」を「Wallet」へドラッグアンドドロップし、金額を入力するだけ。

返済も逆の操作で簡単にできます。

利息のみ毎月固定で引き落とされ、元本は任意または自分で定額返済を設定できます。

毎月のお財布事情に合わせて、柔軟に返済ができるのも強みです。

横浜銀行カードローンは最短即日融資が可能

| 項目 | 詳細 |

|---|---|

| 金利 | 1.5%~14.6% |

| 審査時間 | 最短即日 ※ご希望によりカード発行前に融資可能。ご契約時に返済用口座へ入金いたします。 ただし、ご契約手続きの時間によってはお振込みが翌営業日以降となる場合があります。 |

| 限度額 | 10万円~1,000万円 |

| Web完結 | ○ |

横浜銀行カードローンは、銀行カードローンの中では数少ない最短即日融資を行っています。

急いでいるけれど、消費者金融よりも低金利で借りたい人におすすめです。

口座がなくても、本審査完了までに開設すればローンに申し込めます。

口座を開設できるのは、原則東京・神奈川・群馬に住んでいる、または職場がある人に限られますが、首都圏に住んでいる人なら問題ないでしょう。

横浜銀行のATMは小田急線の各駅に設置されているので、お出かけの前に現金を下ろしたいときにも重宝します。

即日融資を受けるには、契約後ローンカードの到着前に振り込みによる融資を依頼しましょう。

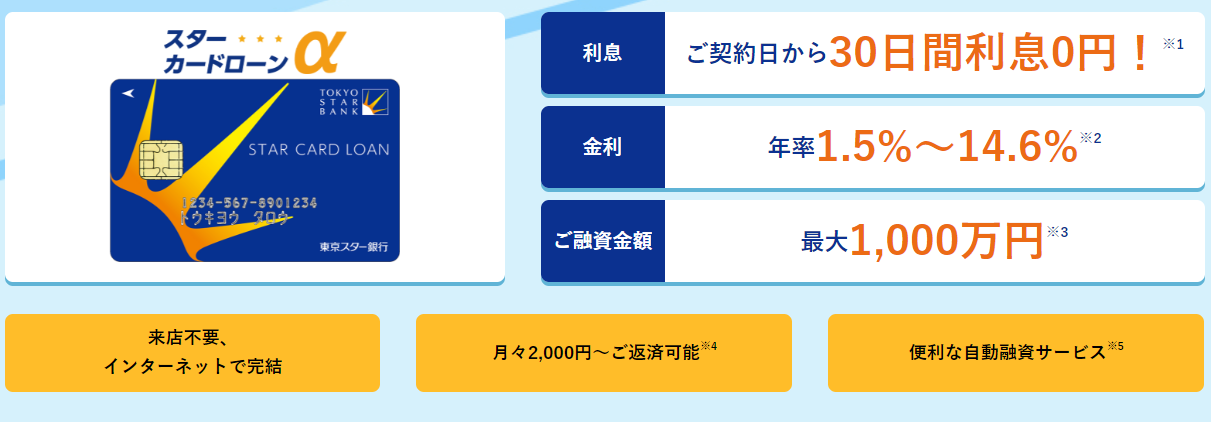

スターカードローンαは契約日から30日間無利息

| 項目 | 詳細 |

|---|---|

| 金利 | 1.5%∼14.6% |

| 審査時間 | 数日 |

| 限度額 | 10万円~1,000万円 |

| Web完結 | ○ |

東京スター銀行のスターカードローンαは、銀行カードローンでは珍しい無利息期間を設けているのが特徴です。

無利息になる期間は契約日から30日間で、短期での返済を予定しているなら利息を効果的に節約できます。

スターカードローンαの特徴は、返済用口座が残高不足の際に自動で融資を受けられる自動融資サービスです。

例えば公共料金の引き落としに間に合わないときでも、スターカードローンαを契約しておけば延滞することなく支払いができます。

残高不足時に現金の引き出しも可能です。

いざというときに助けてくれる心強い存在です。

クレジットカード会社のおすすめ低金利キャッシング

クレジットカードなどの信販会社が提供するカードローンの金利相場は、消費者金融と同程度であり低金利とは言いにくいです。

しかし中には銀行と同程度の金利水準のカードローンもあり、それが以下の2つです。

- JCB CARD LOAN FAITH

- SMBCモビット premium/plus

金利の低さを重視するなら上記のカードローンもチェックしましょう。

JCB CARD LOAN FAITHは最大金利が12.5%

| 項目 | 詳細 |

|---|---|

| 金利 | 4.4%~12.5% |

| 審査時間 | 最短即日 |

| 限度額 | 500万円 |

| Web完結 | ○ |

JCB CARD LOAN FAITHは最大金利が12.5%と、この記事で紹介しているカードローンの中では最も低いです。

もう一つの特徴は、キャッシング1回払いです。

5万円を上限に、翌月一括払いで返済する場合は金利が5%になります。

つまり上限いっぱいに借りても、利息はわずか約205円。

金利18%のクレジットカードのキャッシングを使うと、利息は約740円のため、2倍以上違うのが分かるでしょう。

さらに新規入会者には、最大2.5か月分の利息をキャッシュバックするキャンペーンも行っています。

短期の利用を考えている人も、長期的な利用を予定している人も、どちらも金利がお得なカードローンです。

SMBCモビット premium/plusは会員限定の金利優遇カードローン

| 項目 | 詳細 |

|---|---|

| 金利 | 4.5%~14.5% |

| 審査時間 | 最短即日 |

| 限度額 | premium:500万円~999万円 plus:3万円~500万円 |

| Web完結 | ○ |

SMBCモビット premium/plusは、三井住友カード会員限定の金利優遇カードローンです。

審査によって決まった限度額に応じて、premiumまたはplusの契約に分かれます。

premiumの契約になると、最大金利はたったの4.5%になります。

plusでも最大金利が14.5%と銀行カードローンと同水準のため、三井住友カードを持っているなら選択肢に入れたいカードローンです。

手続きはWeb完結で24時間可能なので、仕事の休憩時間にも申し込めます。

借り入れ方法としてLINE Payへのチャージも可能なため、普段の買い物にも便利です。

ろうきんのキャッシングは低金利だが時間がかかる

| 項目 | 詳細 |

|---|---|

| 金利 | 団体会員:3.875%~7.075% 生協会員または同一生計家族:4.055%~7.255% 上記以外の一般労働者:5.275%~8.475% |

| 審査時間 | 2週間程度(中央ろうきんの場合) |

| 限度額 | 500万円 |

| Web完結 | ○(団体会員の組合員のみ) |

ろうきんのカードローン・マイプランは低金利ですが、融資までに時間がかかります。

審査スピードは各地域のろうきんによって異なり、融資開始までに平均して1週間から2週間程度かかると見込んでおきましょう。

急いでいる人には向かないものの、将来の出費が確定しており時間に余裕がある人にとっては、金利面では申し分ない条件で借りられます。

ろうきんの金利の決まり方は、取引内容によって基準金利から最大3.2%引き下げる形を取っているのが特徴です。

例えばろうきんを給与振込口座に指定していると1.5%、Web通帳の契約で0.6%の優遇を受けられます。

つまり限度額が低くても、最大金利よりも低い金利で借りられる可能性があります。

融資スピードがデメリットにならない人にとっては、メリットの大きい選択肢です。

利息の計算方法と返済シミュレーション

利息を抑えるには、利息が発生する仕組みや、どのくらいの金利でどのくらいの利息が発生するかのイメージを持っておくのが重要です。

以下では金利の計算方法の説明や、50万円を借りた場合の返済シミュレーションを行います。

利息の計算方法

利息の計算方法は、以下の通りです。

例えば金利15%で10万円を1ヶ月(30日間)借りた場合の利息は以下の通りです。

なお利息とは、借りたお金を返済する際に追加で支払うべきお金のことであり、金利とは元本にかかる利息の割合を指します。

ローンの返済をするときは、元本と利息を同時に支払うのが一般的です。

例えば月の返済額が5,000円だった場合、4,000円が元本で1,000円が利息というイメージです。

このうち、4,000円が残高を減らすのに充当されます。

翌月は元本と、4,000円を引いた後の元本に対して発生した1ヶ月分の利息を支払います。

50万円を借りた場合の返済シミュレーション

カードローンで50万円を借りた場合の返済をシミュレーションしてみましょう。

今回はバンクイックで50万円を借り、毎月10,000円と20,000円ずつ返済する場合の利息負担をシミュレーションしました。

| 月の返済額(円) | 金利 | 返済回数 | 利息総額(円) |

|---|---|---|---|

| 10,000 | 14.6% | 78回 | 275,05 |

| 20,000 | 14.6% | 30回 | 99,732 |

バンクイックで50万円を借りた場合の最低返済額は10,000円です。

ただし毎月10,000円の返済では完済までに6年以上かかり、返済総額も元本の1.5倍以上になります。

しかし毎月20,000円返済すれば、返済期間も利息も半分以下になり、特に利息は1/3強にまで抑えられます。

詳しくは後述しますが、毎月多く返済するほど利息も抑えやすいことを覚えておきましょう。

消費者金融よりも銀行の方が低金利な理由

消費者金融よりも、銀行カードローンの金利が低い傾向にあるのはなぜなのでしょうか。

消費者金融の大手5社の最大金利が17.8~18%なのに対し、銀行カードローンは14.5%前後のところが多く、中には14%を下回るところもあります。

銀行カードローンの方が低金利な傾向にあるのは、以下3つの違いによるものです。

- 資金調達方法の違い

- 資金力の違い

- 貸し倒れリスクの違い

以下の内容を知れば、なんとなく感じていた疑問が解決されるはずです。

資金調達方法の違い

銀行と消費者金融では、資金の調達方法が異なります。

銀行の主な資金源は、個人の預金です。

一方消費者金融は自己資本に加え、金融機関からの借り入れも原資に使っています。

銀行も個人に利息を払いますが、2024年5月現在で0.02%程度とかなり低いため、多少ローンの金利を下げても採算が十分取れるのです。

しかし消費者金融は銀行が個人に払うよりも多くの利息を金融機関に払っているため、採算を取るにはローンの金利を上げるしかありません。

消費者金融と銀行では、物販で言うところの仕入れにかかる費用が異なるために、価格である金利に違いが生じているのです。

資金力の違い

銀行と消費者金融では、資金力にも違いがあります。

銀行の方が消費者金融よりも多くの資金力を持っています。

資金力が潤沢であれば融資できる件数も増えるため、資金効率が高くなるのです。

そのため多少金利が低くても、収益機会が多いために十分な利益を得ることが可能です。

一方消費者金融は銀行よりは資金力が豊富でないため、融資できる件数が限られます。

よって少ない件数で収益を確保するには、1件あたりの融資で多くの利息を得る必要があり、それが金利に転嫁されています。

貸し倒れリスクの違い

貸し倒れリスクの違いも、金利に違いを生む要素の一つです。

具体的には、銀行は保証会社をつけているため、万が一利用者が返済不能となった場合も元本を回収できます。

一方消費者金融は保証会社をつけていないため、利用者が返済不能となった場合にお金を回収できなくなる可能性があります。

貸し倒れリスクを回避するには、金利を高めに設定して貸し倒れが起こったときの損失を小さくする必要があるのです。

このように銀行は消費者金融よりも低金利ですが、無利息期間や即日融資、書類での在籍確認など、消費者金融は銀行にはないサービスを提供しているのもまた事実です。

どちらの方が向いているかは、利用者のそのときの状況によって変わるでしょう。

金利を比較するときは最大金利に注目しよう

金利を比較するときは、最大金利に注目しましょう。

初めての契約の場合、ほとんどのケースで最大金利が適用されるためです。

金利にはリスクヘッジ(リスクプレミアム)の性質があります。

特に初めての契約の場合、利用実績がないことからローン会社内での信用がまだ高いとはいえません。

よって初回の契約時には、リスクヘッジのために最大金利が適用される傾向にあります。

しかししっかりと返済をし、信用を積み重ねていけば、将来的に金利を下げてくれる可能性があります。

キャッシングの利息を抑える方法

キャッシングの利息を抑えるには、いくつかコツがあります。

以下のポイントを実施すれば、利息を効果的に抑えられるでしょう。

- 繰上げ返済をする

- キャンペーンや金利優遇制度を利用する

- 限度額の増額を申し込む

- 金利を下げるよう交渉する

すぐに実践できるものから、長期的な利用を見据えたものまであるので、以下で詳しく見ていきましょう。

繰上げ返済をして元本を減らす

繰上げ返済は、利息を抑える効果的な方法です。

利息は元本がある限りずっと発生するため、少しでも元本を減らすのが利息負担の軽減、ひいては早期完済の近道です。

一方で、利息の支払いがほとんどで元本の返済が進まない状況は避けるべきでしょう。

よく聞くリボ払いによる「借金地獄」は、利用残高が膨らみすぎ、利息の返済で精一杯のために元本返済の見通しがつかない状態です。

しかし逆もまたしかりで、元本を減らせば減らすほどかかる利息はどんどん小さくなります。

余裕がある場合は、積極的に繰上げ返済をして少しでも元本を減らしましょう。

キャンペーンや金利優遇制度を利用する

キャッシュバックキャンペーンや、所定の条件を満たすと金利優遇を受けられる制度を利用するのもおすすめです。

過去にキャンペーンを行っている実績のあるカードローンとしては、以下が挙げられます。

| カードローン | 過去のキャンペーン内容(一例) |

|---|---|

| 楽天銀行スーパーローン | 入会&利用残高に応じて最大32,000ポイントプレゼント 期間中の金利が半額 |

| りそなプレミアムカードローン | 契約&利用額に応じて最大3,000円キャッシュバック |

| イオン銀行カードローン | 新規成約&利用で最大30,000WAONポイントプレゼント |

| みずほ銀行カードローン | 一定額以上の利用で100,000円またはEcho Show 5・Fire TV Stick 4K Maxを抽選でプレゼント |

| JCB CARD LOAN FAITH | 期間中の入会で最大2.5ヶ月分の利息をキャッシュバック |

| スターカードローンα | 借入枠の契約で1,500円キャッシュプレゼント |

すべての特典を受けるには厳しい利用条件が設定されていますが、中には契約だけでキャッシュバックを受けられるものもあります。

気になるカードローンがあれば、キャンペーンを実施しているときに狙って申し込むのもおすすめです。

限度額の増額を申し込む

限度額の増額を申し込むのも一つの方法です。

限度額が増額されると、借入金に対する金利が低くなるためです。

例えばソニー銀行カードローンでは、限度額50万円の基準金利は13.8%ですが、限度額100万円の場合は9.8%になります。

限度額が上がったからといって、上限いっぱいまで借りないといけないルールはありません。

つまり今までと同じようにキャッシングをしても、限度額が上がって金利が下がれば利息が安くなります。

限度額を増額するには、しっかりと返済をして利用実績を積むのが重要です。

限度額の増額は自分から申し込むこともでき、カードローン会社側から打診されるケースもあります。

交渉をしたら応じてくれる可能性もある

金利を下げてもらえないか直接交渉する手もあります。

ただし、新規の申し込みの際に交渉するのではなく、ある程度利用実績を積んでからの方が成功しやすいでしょう。

限度額の話にも繋がりますが、カードローン会社は定期的に利用者の利用状況をチェックし、金利の見直しが検討されることがあります。

見直しの対象となるのは、借入金額が数十万円以上で、1年以上にわたり滞りなく返済を行っているのが目安です。

あるいは、前回の審査時から収入が上がった、他社の借り入れを完済したなど返済能力が上がった場合は、再審査も依頼できます。

ある程度カードローン会社に信用してもらっていると感じているのであれば、交渉してみる価値はあります。